Cégautóadó (Hatályos: 2025.01.01.-től)

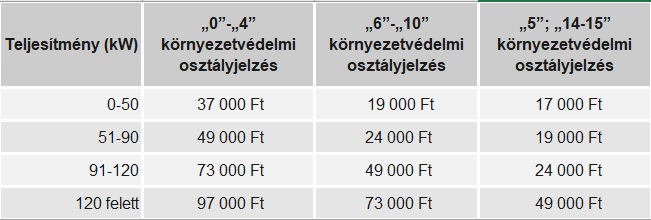

A cégautóadó havi mértékét a személygépkocsi kilowattban meghatározott teljesítménye és a környezetvédelmi osztályjelzése alapján 2025. január 1-jétől az alábbi táblázat szerint kell megállapítani:

2025 után a cégautóadó tárgyévi havi mértékét a tárgyévet megelőző évi cégautóadó havi mértékének a tárgyévet megelőző év július hónapjára vonatkozó, a Központi Statisztikai Hivatal által közzétett fogyasztóiár-index előző év azonos időszakához viszonyított változásával valorizálva kell meghatározni, 500 vagy 1000 forintra kerekítve. A valorizációval megállapított adómértékeket a NAV a tárgyévet megelőző év október 31-ig teszi közzé.

Hogyan kell bevallani és megfizetni a cégautóadót?

A cégautóadót fő szabály szerint negyedévenként, önadózással kell megállapítani a naptári év minden olyan hónapjára, amelyben az adókötelezettség fennáll. Az önadózás adómegállapítási-, adóbevallási- és adófizetési kötelezettséget jelent. A bevallást a negyedévet követő hónap 20. napjáig kell benyújtani a NAV-hoz, és ugyaneddig kell megfizetni az adót az alábbi számlaszámra: NAV Cégautóadó bevételi számla 10032000-01076167 Örökléssel szerzett személygépkocsinál az adókötelezettséget a hagyatékátadó végzés jogerőre emelkedésének negyedévét követő hónap 20. napjáig kell teljesíteni. A cégautóadó bevallására 2025-ben – minden adóalany, tehát a magánszemélyek és a kifizetők számára is – a 2501-es bevallás szolgál.

Milyen járművekre vonatkozhat a cégautóadó ?

A cégautóadó szempontjából személygépkocsi az Szja tv.3 szerinti személygépkocsi, ide nem értve a környezetkímélő gépkocsit. 2025. január 1-jétől környezetkímélő gépkocsinak4 a tisztán elektromos gépkocsi, továbbá a nulla emissziós gépkocsi minősül.

Tehát 2025. január 1-jétől a cégautóadó hatálya alá tartoznak az 5P környezetvédelmi osztályjelzésű [külső töltésű hibrid elektromos (plug-in hibrid)] gépkocsik és az 5N környezetvédelmi osztályjelzésű (növelt hatótávolságú hibrid elektromos) gépkocsik is. A 2025. január 1-je előtt 5P és 5N környezetvédelmi osztályjelzéssel forgalomba helyezett, vagy hatósági nyilvántartásba bejegyzett gépkocsikra azonban átmeneti rendelkezés értelmében 2026. december 31-ig változatlanul fennáll a cégautóadó alóli mentesség.

Nulla emissziós gépkocsinak az a gépkocsi minősül, amely rendeltetésszerű használata során nem bocsát ki légszennyező anyagot, környezetvédelmi osztályjelzése: 5Z.

Tisztán elektromos gépkocsinak az a gépkocsi számít, amelynek a hajtáslánca legalább egy elektromos energiatároló eszközt, elektromos áram átalakító egységet, és olyan elektromos gépet tartalmaz, amely a gépkocsi meghajtására szolgáló tárolt elektromos energiát mechanikai energiává alakítja és a gépkocsi meghajtásához más erőforrással nem rendelkezik (környezetvédelmi osztályjelzése: 5E).

Személygépkocsinak minősül a négy, illetve három gumiabroncskerékkel felszerelt olyan gépjármű, amely a vezetővel együtt legfeljebb nyolc felnőtt személy szállítására alkalmas.

Idetartozik a

• benzinüzemű,

• dízelüzemű,

• elektromos üzemű,

• gázüzemű személygépkocsi,

• a versenyautó és

• az önjáró lakóautó is.

Személygépkocsinak minősül továbbá az a vegyes használatú, 2 500 kilogrammot meg nem haladó együttes tömegű gépjármű (nagy rakodóterű személygépkocsi) is, amelynek rakodótere gyárilag kialakítva kettőnél több utas szállítására alkalmas, de kézzel, egyszerűen oldható ülésrögzítése révén a felhasználás szerinti terhek szállítására bármikor átalakítható a válaszfal mögötti rakodótér. Ide kell érteni azt az esetet is, ha az ülés eltávolítására visszafordíthatatlan műszaki átalakítással került sor.

Az előzőek alapján tehát a vezetővel együtt több mint nyolc fő szállítására alkalmas (mikrobusz, transzporter, autóbusz), valamint a 2 500 kilogrammot meghaladó együttes tömegű, vegyes használatú tehergépjárművek nem számítanak személygépkocsinak.

Tehergépjárműnek számít, ha a járművet gyárilag úgy alakították ki, hogy átalakítva sem alkalmas kettőnél több utas szállítására. Ilyenkor az együttes tömegre vonatkozó feltételt nem kell vizsgálni. Ha azonban a jármű alaptípusa szerint kettőnél több utas szállítására is alkalmas lett volna, akkor a 2 500 kilogrammot el nem érő együttes tömeg esetén személygépkocsinak minősül abban az esetben is, ha úgy távolították el például a hátsó üléseket, hogy azokat már utóbb sem lehet visszaszerelni, és ha ennél fogva valójában nem alkalmas már kettőnél több utas szállítására.

A Gjt. szerint a cégautóadó vonatkozik arra a személygépkocsira, amely

• nem magánszemély tulajdonában áll, belföldi hatósági nyilvántartásba vett, magyar rendszámú személygépkocsi,

• magánszemély tulajdonában áll, vagy hatósági nyilvántartásban nem szereplő személygépkocsi, amely után az Sztv.9 szerinti költséget, ráfordítást, vagy az Szja tv. szerint tételes költségelszámolási módszerrel költséget, értékcsökkenési leírást (a továbbiakban együtt: költséget) számoltak el.

A leírtak alapján megállapítható, hogy nem befolyásolja az adókötelezettséget, ha például egy társaság magyar rendszámú személygépkocsiját a forgalomból kivonták. Szintén adókötelezettséggel jár a külföldi rendszámú személygépkocsi is, ami után az Szja tv., illetve a Sztv. alapján költséget számoltak el. A cégautóadó szempontjából a tulajdonban lévő személygépkocsira vonatkozó szabályok érvényesek a pénzügyi lízingbe vett személygépkocsira is. A személygépkocsi utáni költségnek, ráfordításnak minősül a személygépkocsi üzemeltetésével közvetlenül összefüggő, kizárólag a személygépkocsi tulajdonlása, használata esetén felmerülő költség.

Különösen idetartozik a személygépkocsi

• üzemanyag-, kenőanyag költsége,

• az adóéven belül elhasználódó tartalékalkatrészek költsége,

• a javítás, a karbantartás díja,

• a személygépkocsi bérleti-, illetve lízingdíja,

• az értékcsökkenési leírás, a kötelező felelősségbiztosítás, baleseti adó, a casco díja,

• a gépjárműadó.

Tételes költségelszámolás, ha a magánszemély útnyilvántartás alapján a személygépkocsi után a hivatali, üzleti célból megtett utak arányában tételesen számolja el a költségeket. Nem minősül tételes költségelszámolásnak, amikor az egyéni vállalkozó vagy az őstermelő igazolás nélkül havi 500 kilométer utat számol el átalányban. A költségek tételes elszámolására egyebekben az Szja törvény járművek költségeire vonatkozó szabályai irányadóak.

Ki az adó alanya?

Az adóalanyiság fő szabály szerint a tulajdonos személyéhez kapcsolódik. Az adó alanya hatósági nyilvántartásban szereplő személygépkocsi esetén a járműnyilvántartás szerint bejegyzett tulajdonosa, kivéve, ha a tulajdonos magánszemély és a személygépkocsi után nem számol el költséget.

Ha a személygépkocsinak több tulajdonosa van, akkor a tulajdonosok a cégautóadót tulajdoni hányadukkal arányosan viselik.

Ez arra az estre is igaz, ha a közös tulajdonban levő személygépkocsinak magánszemély és nem magánszemély egyaránt tulajdonosa.

Fennáll az adókötelezettség akkor is, ha két magánszemély közös tulajdonában levő személygépkocsi után csak az egyik magánszemély tulajdonos számol el költséget. A cégautóadót a tulajdonostársak ilyenkor is tulajdoni hányaduknak megfelelően viselik. Ha a hatósági nyilvántartásban szereplő személygépkocsit pénzügyi lízingbe adják, akkor a lízingbe vevő az adóalany, kivéve azt az esetet, ha a lízingbe vevő magánszemély, és az általa lízingbe vett személygépkocsi után nincs költségelszámolás. Pénzügyi lízingen ez esetben a „a hitelintézetekről és pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény szerinti pénzügyi lízing” értendő. Az említett törvény értelmében pénzügyi lízing során a lízingbeadó a tulajdonában lévő dolgot a lízingbevevő határozott idejű használatába adja. A szerződésben kikötött időtartam lejártával, a lízingdíj teljes tőketörlesztő és kamattörlesztő részének, valamint a szerződésben kikötött maradványérték megfizetésével a lízingbevevő, vagy az általa megjelölt személy a dolgon tulajdonjogot szerez.

A magyar állam tulajdonában álló, hatósági nyilvántartásba bejegyzett személygépkocsinál az adó alanya az a személy vagy szervezet, amely a személygépkocsi vagyonkezelői jogával rendelkezik. Ha a személygépkocsin használati jog is fennáll, akkor az adó alanya a használatra jogosult személy. Hatósági nyilvántartásban nem szereplő személygépkocsi esetén az a személy vagy szervezet lesz az adó alanya, amely a (például külföldi rendszámú) személygépkocsi használata után költséget számol el.

Az átalányadózó és a kisadózó vállalkozások tételes adóját, vagyis a katát választó egyéni vállalkozó, továbbá a fizetővendéglátó tevékenységére tételes átalányadózást alkalmazó magánszemély személygépkocsijára nem vonatkozik a cégautóadó-fizetési kötelezettség, függetlenül attól, hogy a személygépkocsi szerepel-e a magyar hatósági nyilvántartásban vagy sem, esetükben ugyanis nem valósul meg tételes költségelszámolás. Összefoglalva, akkor minősül a cégautóadó alanyának egy társaság, ha • magyar rendszámú, pénzügy lízingbe nem adott személygépkocsi tulajdonjogával rendelkezik, • a hatósági nyilvántartásban nem szereplő (például külföldi rendszámú) személygépkocsi után költséget számol el, • a társaság pénzügyi lízingbe vesz személygépkocsit.

A magánszemély akkor minősül a cégautóadó alanyának, ha

• a tulajdonában lévő jármű után költséget számol el,

• magyar rendszámú személygépkocsija után más számol el költséget,

• a hatósági nyilvántartásban nem szereplő személygépkocsi után költséget számol el,

• az általa pénzügyi lízingbe vett személygépkocsi után ő maga, vagy más költséget számol el,

• a személygépkocsinak a magánszemélyen kívül társasági tulajdonosa is van.

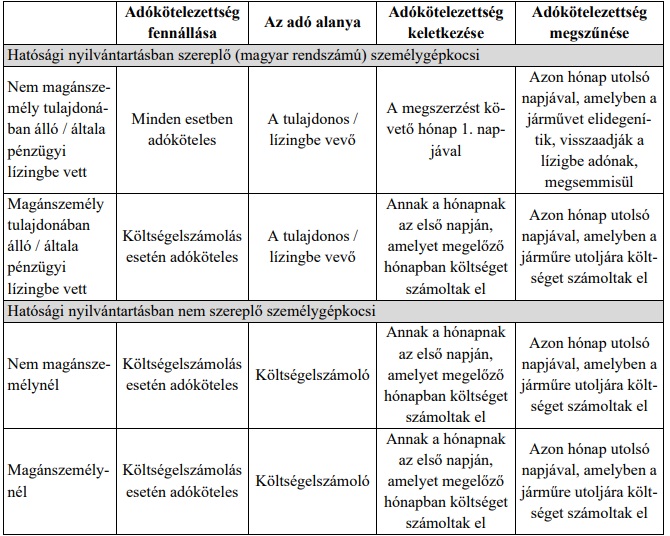

Az adókötelezettség keletkezése és megszűnése

A cégautóadót az adóévet képező naptári évben azokra a hónapokra kell megfizetni, amelyekben az adókötelezettség fennállt. A cégautóadó-kötelezettség – más tárgyi adókhoz hasonlóan – az adókötelezettség keletkezése napján kezdődik, és mindaddig fennáll, amíg az adókötelezettség meg nem szűnik.

Nem magánszemély tulajdonában lévő személygépkocsi

A nem magánszemély tulajdonában álló vagy a nem magánszemély által pénzügyi lízingbe vett, hatósági nyilvántartásban szereplő (tehát magyar rendszámú) személygépkocsi esetén az adókötelezettség a tulajdonszerzés, illetve a pénzügyi lízingbe vétel hónapját követő hónap első napján keletkezik. Az adókötelezettség független attól, hogy a járművel kapcsolatban történik-e költségelszámolás, használják-e vagy esetleg a forgalomból kivonják. Az adókötelezettség annak a hónapnak az utolsó napján szűnik meg, amikor a személygépkocsit a tulajdonos eladja vagy elajándékozza, illetve a lízingbe adónak visszaadja. Megszűnik az adókötelezettség annak a hónapnak az utolsó napján, amelyben a személygépkocsit jogellenesen elidegenítették vagy amelyben a személygépkocsi megsemmisült.

Magánszemély (ideértve az egyéni vállalkozót is) tulajdonában lévő személygépkocsi

Ha a hatósági nyilvántartásban szereplő, magyar rendszámú személygépkocsi magánszemély tulajdonában áll vagy azt magánszemély vette pénzügyi lízingbe, akkor az adókötelezettség annak a hónapnak az első napján keletkezik, ami azt a hónapot követi, amikor a személygépkocsi után a tulajdonos, illetve a lízingbe vevő költséget számolt el. Az adókötelezettség annak a hónapnak az utolsó napján szűnik meg, amelyben a magánszemély utoljára számol el költséget.

Ha a magánszemély tulajdonos, pénzügyi lízingbe vevő a személygépkocsi használatát ellenérték fejében nem magánszemélynek engedi át, és a használó költséget (például a bérleti díjat) számol el, akkor az adókötelezettség a személygépkocsi használatra való átengedését követő hónap első napján keletkezik. Az adó alanya a tulajdonos magánszemély. Az adókötelezettség annak a hónapnak az utolsó napján szűnik meg, amelyben a személygépkocsi után a bérbe vevő utoljára számol el költséget, például amikor a bérleti jogviszony megszűnik. Ha a személygépkocsi használatának átengedése ingyenesen vagy másik magánszemély részére ellenérték fejében történik, és a költséget a személygépkocsi után nem a magánszemély tulajdonos, illetve pénzügyi lízingbe vevő számolja el, akkor az adókötelezettség annak a hónapnak az első napján keletkezik, amelyet megelőző hónapban a költségelszámolás ténylegesen megtörtént. Ha a személygépkocsi után a költséget nem a magánszemély tulajdonos, illetve a pénzügyi lízingbe vevő számolja el, akkor a költség első ízben való elszámolásának tényéről és időpontjáról a használó 8 napon belül a tulajdonost, illetve pénzügyi lízingbe vevőt köteles írásban értesíteni. Ha ezt a nyilatkozattételt elmulasztja, akkor egy esetleges adóvizsgálat által megállapított adóhiányt a használó köteles megfizetni. Arra az esetre, ha a költséget magánszemély számolja el, a költség elszámolásának napja az a nap, amikor a költségről szóló bizonylatot kiállították, vagy

• az, amit az útnyilvántartásba a gépjármű használatával összefüggésben bejegyeztek,

• értékcsökkenési leírás elszámolása esetén – ha az átalányban történik – a személygépkocsi használatbavételének napja,

• az értékcsökkenési leírás megkezdésétől a teljes leírásig terjedő időszak minden hónapjának első napja.

Összefoglaló a cégautóadó kötelezettségről

Forrás: nav.gov.hu